2022Q1海外矿山季报点评:拐点已见,等待矛盾积累

2022-05-06 14:35北京市富华智能科技发展趋势责任有限公司官方网账号,高品质金融行业创作人关心

2022-05-06 14:35北京市富华智能科技发展趋势责任有限公司官方网账号,高品质金融行业创作人关心由来:东证衍生产品研究所

创作者: 许惠敏

汇报引言

行情评分:铁矿砂:看涨

汇报日期:2022年05月05日

★引言:矿山一季报公布,长期性损益表修定

4月末至今,包含四大矿以内的流行矿山相继公布其一季度经营汇报,大家选用矿山运营数据对损益表开展升级。结果上,与大家一季度汇报一致,铜矿供货端二季度逐渐周期性修复,中下游钢水大概率筑顶,铜矿股票基本面较好的时间段已经以往。但考虑到出货量修复比较慢,5月中国海港库存量仍将去库,铜矿短期内矛盾尚不突出。矿价长期趋势下挫必须等待成才端矛盾积累/本身供货超预估修复。现货交易仍在降库但长期性预估转弱,铜矿9-1正套可长期性合理布局。

★Q2矿山出货量周期性回暖,但新冠疫情振荡下难得集中化增加量

受墨西哥降水、澳大利亚新冠疫情危害,2022年一季度矿山建成投产新项目和出货量显著小于预估。但伴随着二季度送货环比回暖,总体供货端慢慢比较宽松。从高频率数据信息看,墨西哥出货量自4月末逐渐迅速回暖。本年度生产量总体目标上,Vale、BHP和Rio保持其本年度送货总体目标。FMG小幅度上涨其22年财政年度送货总体目标从1.8-1.85亿多吨到1.85-1.88亿吨。考虑到国内矿和印度的矿等减少,预估铜矿2022年全年度生产量较2021年小幅度下降约1000万吨级。但要留意的是,新冠疫情危害,矿山提产/换置矿山速率一样遭受振荡,造成供货端难有集中化高产释放出来。

★股票基本面长期性见顶,但短期内矛盾仍不猛烈

要求层面,大家保持一季报见解,中国4月末至今的233-235万吨级/天日产铁水流量已经碰触分阶段顶端。供货周期性回暖,钢水见顶,铜矿股票基本面较好的时间范围已经以往。但返回短期内销售市场,因为4月份国外出货量稍低造成5月中国到港量不高,累加内矿受新冠疫情危害生产量无法回暖,5月中国海港库存量大概率仍有800-1000万吨级上下去库。铜矿实际矛盾尚不猛烈,必须等待终端设备不锈钢板材工作压力积累/供货端显著增加量。铜矿9-1正套可长期性合理布局。

★风险分析:

中国新冠疫情,要求转变,钢材控生产量现行政策

汇报全篇

我们在4月初公布的铁矿砂季报中,根据航运业数据信息预计了各种矿山出货量,并为此推演大盘走势损益表。4月末至今,包含四大矿以内的流行矿山相继公布其一季度经营汇报,大家应用矿山运营数据对损益表开展升级。

结果上,与大家一季度汇报一致,铜矿供货端二季度逐渐周期性修复,中下游钢水大概率筑顶,铜矿股票基本面较好的时间段已经以往。但考虑到出货量修复比较慢,5月中国海港库存量仍将去库,铜矿短期内矛盾尚不突出。矿价长期趋势下挫必须等待成才端矛盾积累/本身供货超预估修复。现货交易仍在降库但长期性预估转弱,铜矿9-1正套可长期性合理布局。

1

Q2矿山出货量周期性回暖,但新冠疫情振荡下难得集中化增加量

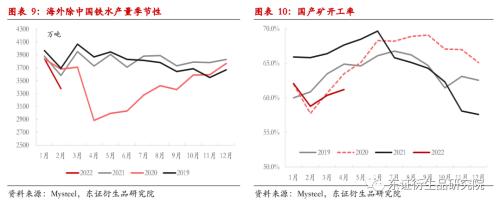

总体看来,受墨西哥降水、澳大利亚新冠疫情危害,2022年一季度矿山建成投产新项目和出货量显著小于预估。尤其是Vale,受不断降水和采矿许可证升级危害,2022年一季度出货量仅有5360万吨级,同期相比下降约20%。但考虑到矿山出货量一季度周期性稍低,伴随着二季度送货环比回暖,总体供货端慢慢比较宽松。从高频率数据信息看,墨西哥出货量自4月末逐渐迅速回暖。

本年度生产量总体目标上,Vale、BHP和Rio并未改动其本年度送货总体目标。但考虑到一季度主要表现不佳,中后期有一定几率对其年度工作计划开展下修。FMG小幅度上涨其22年财政年度送货总体目标从1.8-1.85亿多吨到1.85-1.88亿吨。考虑到国内矿和印度的矿等减少,预估2022年全年度生产量较2021年小幅度下降约1000万吨级。

新冠疫情至今,矿山提产/换置速率一样遭受振荡,造成供货端难有集中化高产释放出来。以FMG的Iron Bridge新项目为例子,先前该项目规划原始方案在在2022年年里建成投产,后在21年2月延迟至2022年年末。22年一季度,其建成投产时长再度延迟至2023年一季度。力拓的换置矿山Gudai-Darri一样如此,该新项目计划在2021年年底建成投产,因新冠疫情等要素延迟至2022年二季度。力拓换置矿山建成投产延迟时间,立即造成流行PB粉和PB块生产量稍低。

2

供求长期性见顶,但5月短期内矛盾仍不猛烈

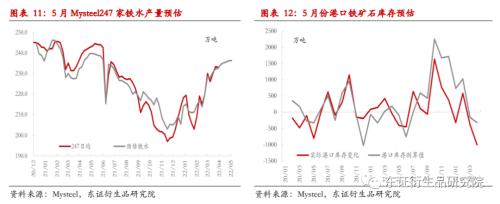

要求层面,大家保持一季报见解,在终端设备要求末见显著盼头以前,中国4月末至今的233-235万吨级/天日产铁水流量已经碰触分阶段顶端。国外环欧洲地区要求的钢材出口销售市场一样见顶,预估除我国外钢水生产量小幅度持续下滑。供货周期性回暖,钢水见顶,铜矿股票基本面较好的时间范围已经以往。但返回短期内销售市场,因为4月份国外出货量稍低造成5月中国到港量不高,内矿受新冠疫情危害生产量无法回暖,5月中国海港库存量大概率仍有800-1000万吨级上下去库。铜矿实际矛盾尚不猛烈,必须等待终端设备不锈钢板材工作压力积累/供货端显著增加量。

3

风险分析

中国新冠疫情,世界各国要求转变,钢材控生产量现行政策转变。

免责声明:世链矿业网作为开放的信息发布平台,所有资讯仅代表作者个人观点,与世链矿业网无关。如文章、图片、音频或视频出现侵权、违规及其他不当言论,请提供相关材料,发送到:2785592653@qq.com。

风险提示:本站所提供的资讯不代表任何投资暗示。投资有风险,入市须谨慎。